경제로 세상 읽기

‘은이 흐르는 길’에서 ‘데이터의 길’까지, 우리 곁의 은행 이야기

◆ 은이 오가는 거리, ‘은행(銀行)’!

우선, ‘은행’이라는 말이 어디서부터 시작됐는지 알아보겠습니다.

은행이라는 단어를 한자로 풀어보면 銀(은 은)과 行(다닐 행)으로 이루어져 있습니다. 여기서 ‘행’은 항렬, 시장, 거리 등을 뜻합니다. 즉 은행은 ‘은이 오가는 거리’라는 뜻인 것입니다. 17세기 당시 청나라는 은을 실제 돈처럼 사용했는데 세금을 쌀이나 천이 아닌 은으로 걷었고, 시장에서도 은이 물건을 사는 수단이었습니다. 은을 사고 빌려주던 가게들이 금융의 중심이 되었고, 자연스럽게 ‘은행’이라는 명칭이 이 과정에서 생겨난 것으로 알려져 있습니다.

은행을 뜻하는 영어 뱅크(bank)의 어원도 함께 알아보겠습니다. ‘bank’는 이탈리아어 ‘banca’에서 온 말입니다. ‘banca’는 이탈리아어로 ‘책상’을 뜻합니다. 중세 이탈리아에서는 교역이 크게 발달하면서 시장의 규모도 점점 커졌고, 그만큼 돈을 빌리거나 맡기려는 사람도 빠르게 늘어났습니다. 이렇게 사람들 사이에서 돈을 빌리고 맡기는 일을 하기 위해, 상인들이 시장 한 곳에 책상 하나를 펴 놓고 대부업을 시작했습니다. 이 ‘banca’가 훗날 은행을 뜻하는 ‘bank’의 어원이 된 것입니다.

은행을 뜻하는 영어 뱅크(bank)의 어원도 함께 알아보겠습니다. ‘bank’는 이탈리아어 ‘banca’에서 온 말입니다. ‘banca’는 이탈리아어로 ‘책상’을 뜻합니다. 중세 이탈리아에서는 교역이 크게 발달하면서 시장의 규모도 점점 커졌고, 그만큼 돈을 빌리거나 맡기려는 사람도 빠르게 늘어났습니다. 이렇게 사람들 사이에서 돈을 빌리고 맡기는 일을 하기 위해, 상인들이 시장 한 곳에 책상 하나를 펴 놓고 대부업을 시작했습니다. 이 ‘banca’가 훗날 은행을 뜻하는 ‘bank’의 어원이 된 것입니다.◆ 신용을 창조하는 은행의 마법!

은행이 단순히 돈을 보관하는 곳이었다면 지금 우리가 사는 세상은 훨씬 느리게, 혹은 다르게 돌아갔을지도 모릅니다. 은행의 진짜 힘은 바로 ‘신용창조’에 있습니다. 이제 은행이 어떻게 신용을 만들어내는지 살펴보겠습니다.

17세기 영국 런던에는 금세공업자들이 있었습니다. 이들은 사람들의 금을 금고에 대신 보관해 주었습니다. 그리고 ‘이 종이 한 장은 금 500그램을 대신한다’는 식의 보관 증서를 써 주었습니다. 사람들은 무거운 금을 꺼내기보다 증서만 들고 다니며 거래를 시작했습니다. 그렇게 이 종이가 점점 화폐처럼 쓰이게 된 것입니다.

어느 순간 금세공업자는 이런 생각이 들었을 겁니다. ‘금은 그대로 금고에 있는데,

사람들은 종이로만 사고파네? 이 금을 잠깐 필요한 사람에게 빌려주고 이자를 받으면 되겠는걸?’ 그렇게 금세공업자들은 금고에 맡긴 금을 담보로 다른 사람에게 대출을 해주기 시작했습니다. 놀랍게도 금고에 있는 금을 기반으로 여러 사람이 각자의 종이 증서로 거래를 하게 되면서 실제로 존재하는 금(금고 안의 금)보다 더 많은 ‘돈’이 세상에 흐르게 된 것입니다. 이것이 바로 오늘날 은행 시스템의 핵심 원리, 즉 ‘신용창조’의 시작입니다.

사람들은 종이로만 사고파네? 이 금을 잠깐 필요한 사람에게 빌려주고 이자를 받으면 되겠는걸?’ 그렇게 금세공업자들은 금고에 맡긴 금을 담보로 다른 사람에게 대출을 해주기 시작했습니다. 놀랍게도 금고에 있는 금을 기반으로 여러 사람이 각자의 종이 증서로 거래를 하게 되면서 실제로 존재하는 금(금고 안의 금)보다 더 많은 ‘돈’이 세상에 흐르게 된 것입니다. 이것이 바로 오늘날 은행 시스템의 핵심 원리, 즉 ‘신용창조’의 시작입니다. 이제 조금 더 익숙한 예로 바꿔서 설명해 보겠습니다.

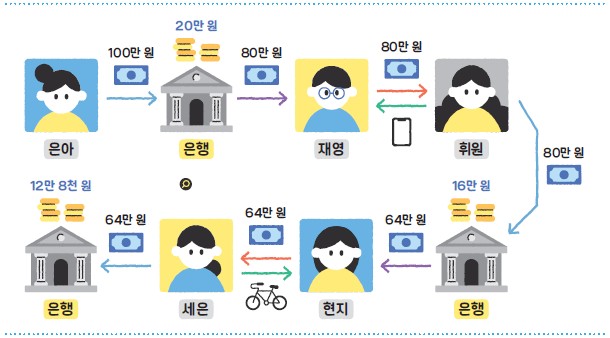

은아가 은행에 100만 원을 예금합니다. 은행은 그중 20만 원을 지급준비금으로 남기고, 나머지 80만 원을 재영이에게 빌려줍니다. 재영이는 그 돈으로 휴대 전화를 구매합니다. 휴대 전화 가게 주인 휘원이는 받은 돈을 다시 은행에 예금합니다. 이제 은행은 휘원이의 예금 중 20%를 제외한 64만 원을 현지에게 대출해 줍니다. 현지는 그 돈으로 자전거를 사고, 자전거 가게 주인 세은이는 현지에게 받은 돈을 또 은행에 넣습니다. 그러면 은행은 이 예금 중 20%를 남기고, 51만 2천 원을 또 다른 사람에게 빌려줄 수 있습니다.

이렇게 돈은 예금 → 대출 → 소비 → 예금 → 대출을 반복하게 됩니다. 은행에 처음 들어온 돈은 은아가 맡긴 100만 원뿐이었지만, 이 돈이 여러 번 돌면서 마치 500만 원처럼 쓰이게 되는 효과가 생기게 됩니다. 이 현상이 바로 ‘신용창조’입니다. 은행 안에서 벌어지는 작은 대출이 경제 전체에 큰돈의 흐름을 만들어내는 효과를 냅니다.

---------

500만 원이 나온 이유는?

...........................................................................

M(통화) = RB(본원통화) x k(통화승수)

k(통화승수) = 1/{c+(1-c)r}

(c는 현금통화비율, r은 지급준비율)

...........................................................................

통화승수=1/{0+(1-0)0.2}

즉, 통화승수는 5

(본원통화) 100만 원 × (통화승수) 5 = (통화) 500만 원

* 통화승수: 본원통화 한 단위가 이의 몇 배에 달하는 통화를 창출하였는가를 나타내주는 지표

500만 원이 나온 이유는?

...........................................................................

M(통화) = RB(본원통화) x k(통화승수)

k(통화승수) = 1/{c+(1-c)r}

(c는 현금통화비율, r은 지급준비율)

...........................................................................

통화승수=1/{0+(1-0)0.2}

즉, 통화승수는 5

(본원통화) 100만 원 × (통화승수) 5 = (통화) 500만 원

* 통화승수: 본원통화 한 단위가 이의 몇 배에 달하는 통화를 창출하였는가를 나타내주는 지표

◆ 오늘날의 은행: 금고에서 서버로, 숫자가 된 신뢰

이처럼 은행은 사람들의 예금과 신뢰를 바탕으로 돈이 순환하면서 확장하는 통로가 됩니다. 요즘에는 이 과정에서 실물 화폐의 비중이 점점 줄어들고, 그 자리를 기록과 데이터가 대신 채우고 있습니다. 과거 금세공업자의 종이 증서가 금을 대신했듯이, 오늘날 우리가 사용하는 돈의 대부분은 은행 서버에 저장된 숫자의 형태로 존재하게 된 것입니다. 우리는 예전처럼 종이로 된 현금을 거의 사용하지 않습니다. 아침 출근길에 버스를 타거나 식사 후 식당에서 결제할 때 대부분 OO페이와 같은 간편결제나 신용카드 한 장으로 해결합니다. 이것이 가능한 이유는 은행 서버가 실시간으로 데이터를 주고받기 때문입니다.

이러한 변화는 ‘토스뱅크’나 ‘카카오뱅크’ 같은 인터넷 전문 은행의 등장으로 더욱 가속화되었습니다. 번호표를 뽑고 기다리는 대신 몇 번의 터치만으로 적금에 가입하고, 대출을 받으며, 자산 관리까지 제안받습니다. 은행 서버와

인터넷 없이는 일상을 유지하기 어려운 시대가 된 것입니다.

인터넷 없이는 일상을 유지하기 어려운 시대가 된 것입니다.우리의 삶은 이토록 편리해졌지만 모든 것이 데이터로 연결될수록 우리가 풀어야 할 숙제도 생겼습니다. 금융 정보가 숫자가 되어 서버에 저장되면서 해킹이나 개인정보 유출 같은 보안 문제가 생긴 것입니다. 데이터의 신뢰가 흔들리는 순간, 연결된 우리의 일상이 멈춰버릴 수도 있습니다.

지금의 은행은 ‘은이 다니는 길’이 아니라 ‘데이터가 다니는 길’이 되었습니다. 주머니 속 스마트폰이 은행이 된 시대, 디지털이 주는 편리함과 보안이라는 무거운 숙제 사이에서 우리의 금융 생활은 앞으로 얼마나 더 달라질까요?§

이지현 KDI 전문연구원 jihyun0811@kdi.re.kr

많이 본 자료

![[2025.07] 대출규제](/userdata/main/incContent/sideLink/23/aaaqQGcnBTcOc8zW9uLNz20251015165742zqfnw.png)

![[사람이 되고 싶어요2] 환율의 변화](/userdata/main/incContent/sideLink/22/aaaqQGcnBTcOc8zW9uLNz20251015165408vtzoa.jpg)